지난 2025년 4월 말, 포스코홀딩스는 2025년 1분기 실적을 공개했습니다. 겉으로 보기엔 여느 재벌 대기업의 분기 실적처럼 숫자 가득한 표의 나열일 수 있지만, 그 안을 조금만 들여다보면 지금 포스코가 겪고 있는 전환의 진폭과 전략적 방향성을 가늠할 수 있는 흥미로운 단서들이 좀 보이네요.

1️⃣ 철강 본업, 여전히 건재하지만 '절대 안전판'은 아니다

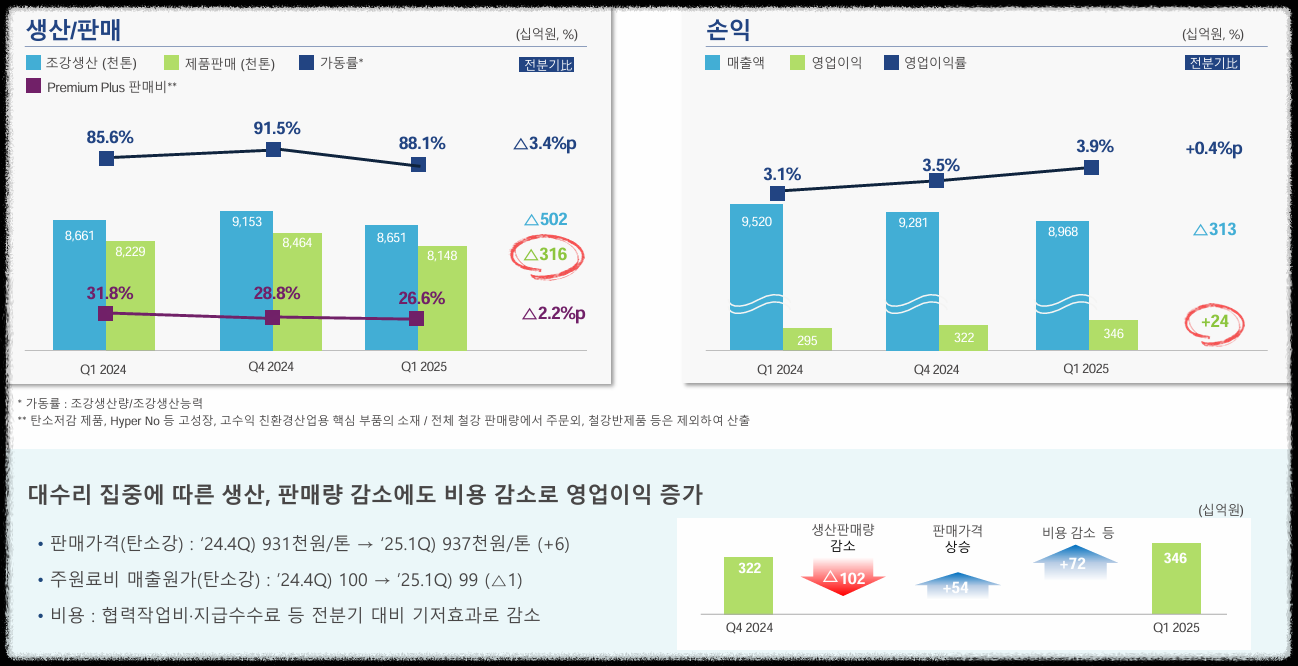

포스코의 근간은 당연히 철강입니다. 여전히 전체 매출의 약 86%가 철강(국내 + 해외) 부문에서 나오고 있으며, 이번 1분기 연결 기준으로만 봐도 철강부문 매출은 약 14.96조 원, 영업이익은 4,500억 원 수준입니다. 흥미로운 건 전분기(2024년 4분기) 대비 매출은 오히려 줄었지만 영업이익이 늘어났다는 점인데요. 이유는 간단합니다. 판매량은 다소 줄었지만(생산·판매량 감소), 판매가격은 오히려 소폭 상승했기 때문입니다. 여기에 원가 절감 효과까지 더해져 수익성이 좋아진 모습입니다.

하지만 방심은 금물입니다. 포스코 본사(별도 기준)의 철강 매출은 2022년부터 꾸준히 하락하고 있으며, 특히 이번 1분기에는 9조 원 아래(8.97조 원)로 내려앉았습니다. 철강 수요가 글로벌 경기 둔화와 맞물려 쉽사리 반등하지 않는 가운데, 기존의 '철강공룡' 이미지에만 기대기에는 리스크가 커 보입니다.

2️⃣ 이차전지소재: '포스코퓨처엠'의 도약은 아직 램프업 단계

이차전지소재를 맡고 있는 '포스코퓨처엠'은 포스코의 신성장 동력으로 각광받고 있습니다. 이번 1분기 실적은 매출 8,450억 원, 영업이익 170억 원을 기록하며 전분기 대비 뚜렷한 개선을 보였습니다. 특히 주력 제품인 하이니켈 양극재의 판매량이 전분기 대비 64% 증가하면서 매출 성장을 견인했습니다.

그러나 아직 갈 길은 멉니다. 포스코퓨처엠은 불과 2분기 전까지만 해도 400억 원대 적자를 기록한 바 있고, 현재도 전체적으로 보면 수익성이 안정적이지는 않습니다. 무엇보다 리튬 가격의 회복이 지연되면서 아르헨티나 리튬 공장은 램프업을 미뤄야 했고, 필바라(호주) 및 캐나다 프로젝트도 일정에 조정이 가해졌습니다.

이 말은 곧, 소재 산업에서의 실적 기여가 폭발적으로 확대되기까지는 시간이 필요하다는 뜻입니다. 포스코퓨처엠은 '잠재력은 무궁무진하지만 아직 증명 중'인 상황으로 보입니다.

3️⃣ 인프라 사업은 복잡한 포트폴리오 속 의외의 수익처

에너지·건설·바이오·무역 등 복합 사업을 수행하는 포스코인터내셔널, 포스코이앤씨도 중요한 축입니다. 특히 포스코인터내셔널은 미얀마 가스전과 LNG 발전 부문에서 예상보다 안정적인 성과를 내며 1분기 2,700억 원의 영업이익을 기록했습니다. 발전설비 이용률도 84%에 육박하며 매우 높은 수준입니다.

반면, 포스코이앤씨는 대형 프로젝트의 완공이 겹치면서 매출은 크게 줄었고(전분기 대비 20% 이상 감소), 수익성도 다시 적자로 돌아선 상황입니다. 다만 이는 일시적 현상에 가깝고, PF 리스크를 꾸준히 관리하고 있다는 점에서 중장기적 위험으로 보긴 어렵습니다.

4️⃣ 실적만큼 중요한 ‘현금 창출력’과 구조조정 성과

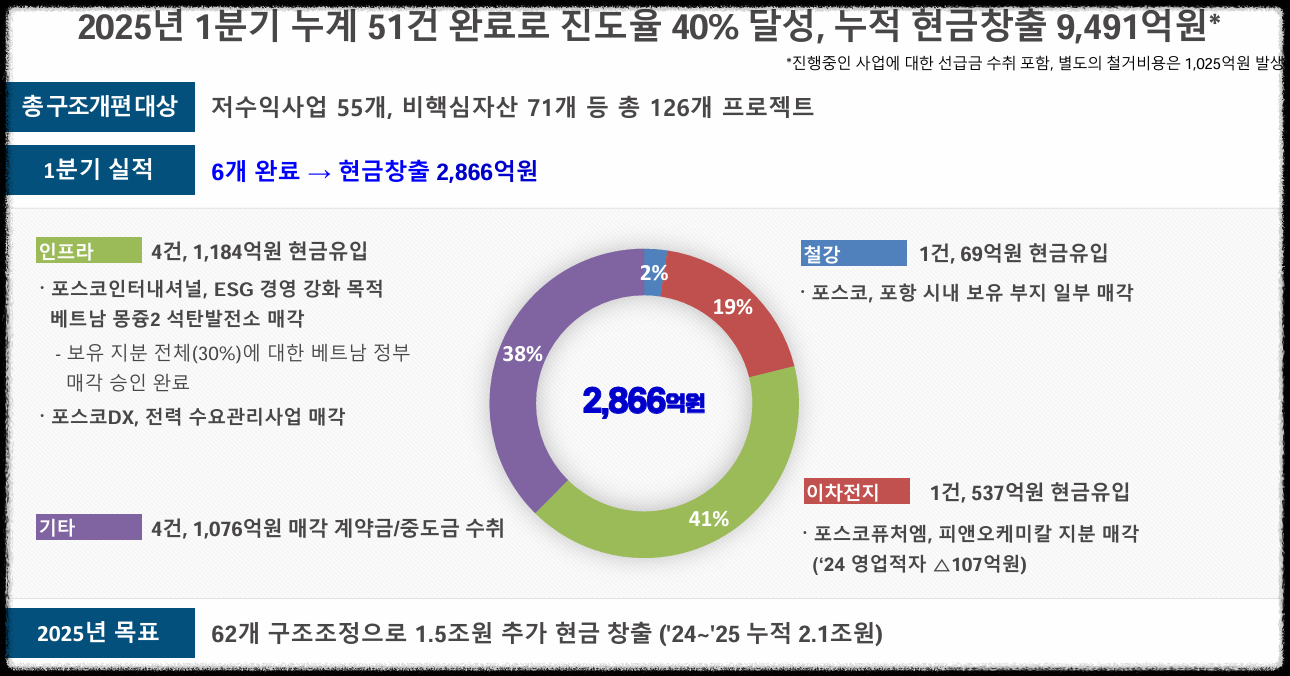

포스코홀딩스는 이번 분기에도 활발한 구조조정을 단행했습니다. 2024년부터 시작된 총 126개 프로젝트 가운데, 현재까지 51건이 완료되어 약 9,491억 원의 현금을 확보했습니다. 특히 베트남 석탄 발전소, 포스코퓨처엠의 피앤오케미칼 지분 등 ‘비핵심 자산’ 처분을 통해 투자 여력을 확보한 점은 주목할 만합니다.

이는 포스코가 철강 외 영역으로의 본격적인 재편에 있어 '재무적 안전판'을 확보하려는 의도로 해석됩니다. 결국, 철강에서 벌어들인 자금과 구조조정으로 확보한 현금을 기반으로 에너지소재와 글로벌 투자에 드라이브를 걸고 있다는 것이죠.

5️⃣ 포스코의 중단기 전략: '脫중국, 美-印-加 라인'에 주목

보고서에서 가장 인상적인 부분은 글로벌 전략입니다. 미국과 인도에 각각 현대차와 함께 합작 전기로(일관 제철소) 투자를 단행하며, 북미 USMCA 규제와 중국 리스크에 대응하고 있습니다. 동시에 캐나다, 아르헨티나, 호주 등지에 리튬·니켈·실리콘 음극재 생산기지를 확장하고 있는 점도 중요한 흐름입니다.

이러한 흐름은 포스코가 이제 더 이상 ‘한국 철강 중심의 수출 대기업’이 아닌, '글로벌 배터리 소재 제국'으로의 전환을 꾀하고 있다는 것을 명확히 보여주는 대목입니다. 그리고 그 중심에는 '脫중국 공급망'이라는 전략 키워드가 자리 잡고 있습니다.

마무리: 철강의 그림자에서 벗어나는 중… 하지만 아직은 과도기

이번 1분기 실적은 포스코홀딩스가 철강 기업에서 첨단소재 기업으로 '체질 전환'을 꾀하고 있음을 보여줍니다. 철강 부문은 여전히 버팀목 역할을 충실히 하고 있지만, 점점 더 많은 자금과 전략이 이차전지소재, 해외 에너지 인프라, 탈탄소 철강으로 분산되고 있는 모습입니다.

다만, 아직 모든 사업부가 안정적인 수익 모델을 구축한 건 아닙니다. 특히 리튬·니켈·음극재 등 핵심 광물 부문의 실적은 수익성과 일정 측면에서 다소 불안정합니다. 그럼에도 불구하고, 글로벌 공급망 재편과 탈중국 흐름 속에서 포스코의 포지셔닝은 매우 전략적으로 유리한 위치에 있다고 판단됩니다.

2025년은 ‘포스코 미래 판도 변화’의 전환점이 될 해로 보이며, 중장기 투자자라면 지금 포스코의 구조적 움직임에 주목할 필요가 있다고 판단됩니다.

'경제정보' 카테고리의 다른 글

| 2025년 6월 1주차 광물시장 분석 (16) | 2025.06.10 |

|---|---|

| 전략 광물 투자 가이드 (2025년 6월 기준) (13) | 2025.06.10 |

| 은행보다 빠르고 싸다는데… 스테이블코인이 뭐죠? (8) | 2025.06.07 |

| 향후 가격 상승이 기대되는 희소금속은? 그리고 어떻게 투자할까? (8) | 2025.06.06 |

| [2025년 5월 FOMC 회의 결과] 금리는 유지, 불확실성은 확대… 연준의 ‘조심스러운 기다림’ (12) | 2025.05.31 |